Áreas de inversión

La ciudad de Bend cuenta con tres áreas de inversión establecidas: Core Area, Juniper Ridge y Murphy Crossing.

La Agencia de Renovación Urbana de Bend (BURA) gestiona algunas áreas especiales para la inversión. La renovación urbana es un programa que ayuda a rehabilitar partes de las ciudades que están deterioradas, no crecen, son inseguras o simplemente ya no funcionan bien. Utiliza algo llamado financiación mediante incremento de impuestos (TIF) para pagar estas mejoras.

La renovación urbana mediante la financiación con incremento de impuestos contribuye a realizar los cambios necesarios para que la ciudad crezca y mejore.

Áreas de inversión

To view boundaries of the City’s three TIF/Urban Renewal areas and whether a particular property is located within a TIF/Urban Renewal area, please refer to this map. To view the boundaries alongside other City data, visit our Bend Data Viewer (click the Layer List, and check Urban Renewal District).

Área central

El Plan de Financiación mediante Incremento de Impuestos (TIF) del Área Central, adoptado en 2020, incluye cuatro de las nueve «áreas de oportunidad» de la ciudad que se identificaron en la actualización del Plan Integral de 2016. Estas áreas de oportunidad son lugares dentro de la ciudad donde se fomenta el crecimiento, e incluyen el Distrito Central de Bend, KorPine, el centro este y la autopista interior 20/Greenwood. El Plan tiene una duración de 30 años y un importe máximo de endeudamiento —importe de la financiación mediante incremento de impuestos para proyectos y programas que pueden emitirse para el Plan— de 195 000 000 dólares.

Juniper Ridge

El Plan de Renovación Urbana de Juniper Ridge, adoptado en 2005 y modificado en 2019, tiene una duración de treinta años. El objetivo general del Plan es utilizar las herramientas proporcionadas por TIF/Renovación Urbana para superar los obstáculos al nuevo desarrollo y garantizar el mejor y más alto uso de las propiedades dentro del Área. El importe máximo de endeudamiento —importe de la financiación mediante incremento de impuestos para proyectos y programas— que se puede emitir para el Plan es de 41 250 000 dólares.

Cruce de Murphy

El Plan de Renovación Urbana de Murphy Crossing, aprobado en 2008, es la culminación de años de estudio de la Zona de Reestructuración de Murphy Crossing, donde el acceso y la circulación se han visto afectados negativamente por la ubicación y la configuración de la US 97 Parkway. El objetivo general del Plan es utilizar la financiación mediante incremento de impuestos para superar los obstáculos que impiden el desarrollo adecuado de la Zona, contribuyendo a la financiación de mejoras en el acceso y los servicios públicos, incluyendo el paso elevado de la Bend Parkway en Murphy Road y una red de calles locales. El importe máximo de endeudamiento —la cantidad de financiación mediante incremento de impuestos para proyectos y programas— que puede emitirse para el Plan es de 52 600 000 dólares.

Preguntas frecuentes

Como parte del compromiso de la ciudad con la equidad y la inclusión, la Agencia de Renovación Urbana de Bend (BURA) hará todo lo posible por utilizar el término «financiación mediante incremento de impuestos» o TIF en lugar de «renovación urbana». El término TIF se utiliza de forma sistemática en otras partes del país y no evoca prácticas pasadas de otras agencias de renovación urbana en todo el país en las que se desplazó a minorías y poblaciones vulnerables para allanar el camino a la remodelación. Este departamento, y su comunicación, pretenden evitar esas connotaciones y resultados. El uso del término TIF no afecta a la autoridad legal de ORS 457.

El TIF (financiación mediante incremento de impuestos) es un programa utilizado en todo Oregón para proporcionar un mecanismo de financiación con el fin de implementar planes urbanísticos en áreas designadas como TIF/renovación urbana. El objetivo del TIF es realizar inversiones que estimulen el desarrollo privado que de otro modo no se habría producido. Los ingresos para pagar los proyectos en un área TIF se generan mediante el crecimiento del valor catastral de las propiedades. Los fondos TIF pueden invertirse en la administración del plan y en proyectos de capital, como mejoras del paisaje urbano, nuevas construcciones o rehabilitaciones, u otras inversiones físicas en el ámbito público o privado. Dichos proyectos deben describirse en un plan TIF aprobado que cumpla los requisitos legales definidos en ORS 457.

Sí. Actualmente hay dos (2) áreas TIF establecidas dentro de los límites de la ciudad de Bend: Murphy Crossingy Juniper Ridge(ambas denominadas «áreas de renovación urbana»). En 2018, el Ayuntamiento, en calidad de Agencia de Renovación Urbana de Bend (BURA), autorizó al personal a comenzar la viabilidad y la redacción de una tercera zona TIF en el centro de Bend y sus alrededores (véase la página TIF del área central para obtener más información).

La BURA supervisa los programas TIF. La BURA está formada por los miembros del Ayuntamiento de Bend. El Departamento de Desarrollo Económico administra los programas TIF en nombre del administrador municipal y la BURA/Ayuntamiento.

En Oregón, los impuestos sobre la propiedad, con o sin TIF, aumentan por dos motivos: 1) El tasador puede aumentar el valor catastral de la propiedad en un máximo del 3,0 % anual; 2) El propietario realiza una nueva construcción o una renovación sustancial de su propiedad, lo que da lugar a un aumento del valor catastral.

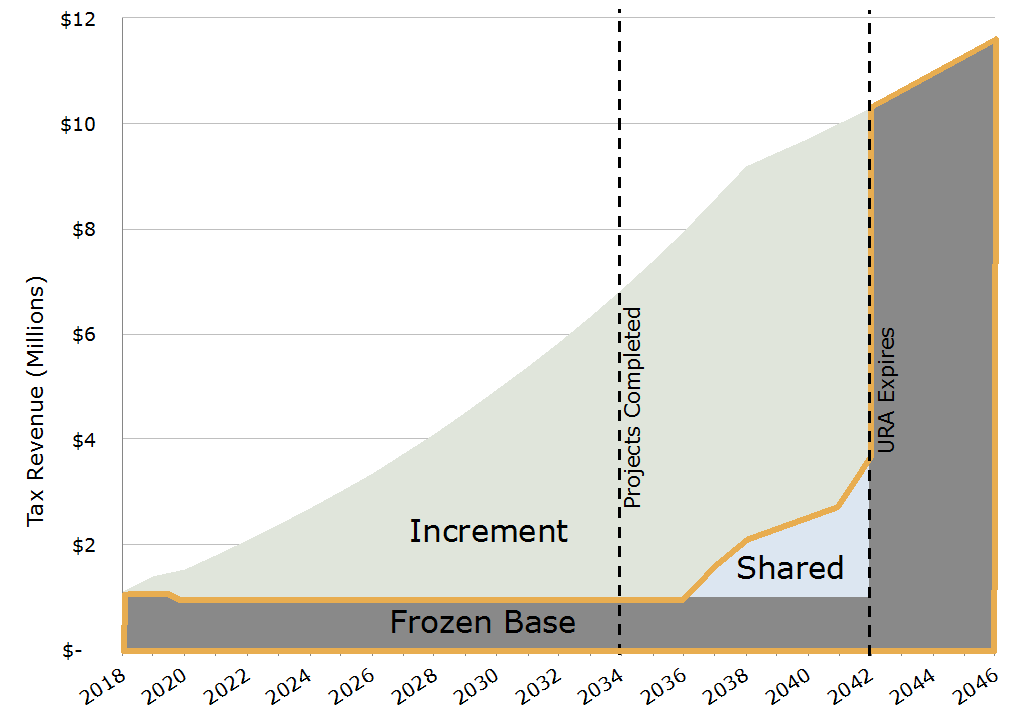

Cuando se crea una zona TIF, los ingresos por impuestos sobre la propiedad de esa zona se desvían a las siguientes fuentes de ingresos:

Base congelada (mostrada en gris oscuro en el gráfico siguiente): Elvalor total estimado de todas las propiedades en el área TIF cuando se forma. El flujo de ingresos de la base congelada sigue destinándose a las jurisdicciones fiscales habituales, como la ciudad, el condado y el distrito escolar.

Incremento (mostrado en verde claro a continuación): Sonlos fondos disponibles para financiar proyectos TIF definidos en el plan. Cuando el valor de las propiedades aumenta con el tiempo debido a nuevos desarrollos y a la revalorización, los impuestos derivados de este crecimiento se destinan a la BURA para su uso en el área TIF en proyectos, programas y administración definidos a lo largo de la vida útil del área, en lugar de destinarse a los distritos fiscales superpuestos.

Compartido (mostrado en azul a continuación): Una vez queun área TIF tiene éxito y genera un incremento significativo cada año, de acuerdo con las normas establecidas en ORS 457, una parte del incremento se «comparte» con los distritos fiscales afectados. El reparto de ingresos comienza cuando los ingresos por incremento fiscal alcanzan el 10 % del endeudamiento máximo inicial (o el límite del gasto total definido en el plan TIF adoptado) en un año determinado, y una parte del incremento anual superior al 10 % se comparte con los distritos fiscales superpuestos. Una vez que los ingresos por incremento fiscal alcanzan el 12,5 % del endeudamiento máximo, el incremento a BURA se limita al 12,5 % del endeudamiento máximo inicial y el resto de los ingresos por incremento fiscal se distribuyen a los distritos fiscales superpuestos.

|

Primeros años: Los ingresos incrementales suelen ser pequeños. La zona de renovación urbana contrae préstamos para financiar mejoras estratégicas destinadas a estimular nuevos desarrollos. |

Años intermedios: Se produce un desarrollo que impulsa el incremento de los ingresos. La renovación urbana tiene más capacidad para financiar proyectos.

|

Últimos años: Los ingresos anuales incrementales son elevados. Se completan los proyectos finales, se salda la deuda pendiente y se cierra la renovación urbana. Se puede producir un reparto de ingresos si se alcanzan los umbrales establecidos. |

Después de la expiración: Una vez que todos los proyectos se han completado y la deuda se ha pagado, todos los ingresos fiscales vuelven a los distritos fiscales superpuestos y estos se benefician del aumento del valor de las propiedades. |

No. El TIF no es un nuevo impuesto sobre la propiedad y no aumenta la cantidad que el propietario paga en impuestos sobre la propiedad. Los impuestos sobre la propiedad se basan en la tasa impositiva y el valor tasado de la propiedad, y aumentan a medida que crece el valor tasado. El TIF no aumenta la tasa impositiva.

El impacto financiero del TIF no recae sobre los contribuyentes del impuesto sobre la propiedad, sino sobre las jurisdicciones fiscales. Los ingresos del TIF se generan a partir del aumento del valor catastral de las propiedades dentro de una zona TIF después de su creación. Mientras la zona TIF está activa, los ingresos de otras jurisdicciones fiscales procedentes de esa zona permanecen en gran medida fijos, y los ingresos fiscales derivados del aumento del valor catastral se destinan a la BURA para financiar proyectos que contribuyen a impulsar nuevas inversiones. Cuando expira el área TIF, las jurisdicciones fiscales pueden esperar recibir más ingresos fiscales de los que habrían obtenido sin un área TIF, debido al aumento de los valores catastrales derivado del incremento de la inversión en la zona.

Una zona TIF se crea mediante un proceso que incluye la participación de la comunidad, la notificación a las jurisdicciones fiscales afectadas y la revisión por parte de la BURA, la Comisión de Planificación, la Comisión del Condado de Deschutes y el Ayuntamiento de Bend. La notificación de la audiencia del Ayuntamiento debe enviarse a cada hogar de la ciudad. La adopción de un plan debe realizarse mediante una ordenanza no urgente del Ayuntamiento. El plan, junto con el informe TIF que lo acompaña, identifica los objetivos del área TIF y los proyectos que se financiarán con los ingresos del TIF, describe cómo el área cumple con los requisitos legales en materia de deterioro urbano, proyecta los ingresos por incremento de impuestos e identifica el importe máximo de deuda que puede contraer un área TIF, entre otros temas.

Cada plan TIF contiene una sección sobre cómo se procesan las enmiendas. Las enmiendas menores pueden ser aprobadas por la propia BURA. Las enmiendas sustanciales son aquellas que aumentan el endeudamiento máximo o añaden propiedades que suman más del 1 % de la superficie existente.

Los distritos escolares no se ven directamente afectados por el TIF. En virtud de la ley de financiación escolar de Oregón, el Departamento de Educación de Oregón combina los ingresos por impuestos sobre la propiedad con los ingresos del Fondo Escolar Estatal para alcanzar los objetivos de financiación por alumno. En virtud de este sistema, los impuestos sobre la propiedad que se pierden debido al uso de la financiación mediante incremento de impuestos se sustituyen por los ingresos del Fondo Escolar Estatal, según lo determinado por la fórmula de financiación estatal. Si bien el TIF a nivel estatal tiene un impacto en la cantidad de financiación del Fondo Escolar Estatal, la legislatura puede reasignar otras fuentes de financiación al Fondo Escolar Estatal.

A largo plazo, el área TIF podría generar ingresos significativos para proyectos de capital y estimular la inversión y el desarrollo privados. Algunos ejemplos de inversiones TIF incluyen:

- Préstamos para mejoras de capital para pequeñas empresas o empresas emergentes

- Subvenciones para la mejora de escaparates en propiedades existentes.

- Mejoras en el paisaje urbano y el transporte, incluyendo nueva iluminación, árboles, aceras y mejoras en las intersecciones.

- Proyectos de remodelación, como desarrollos inmobiliarios de uso mixto o de relleno.

- Proyectos de conservación histórica

- Parques y plazas

- Proyectos de servicios públicos o infraestructura para apoyar nuevos desarrollos.

Para obtener más información sobre cómo la ciudad utiliza los impuestos y las tasas para los servicios básicos, visite la página web del Departamento de Finanzas de la ciudad de Bend.